建筑节能的悄然变化,您认同吗?

深圳建筑科学研究院 郝斌 清华大学建筑节能研究中心李叶茂

在城镇化快速发展阶段,我国人民生活水平大幅提升,第三产业蓬勃发展。统计数据表明从2001年到2018年城镇居民消费支出增长了4倍,城镇每百户空调拥有量增长了3倍,第三产业GDP增长了9倍。然而,城镇人均建筑能耗强度从0.54tce/cap增长到0.94tce/cap,仅增长60%;城镇建筑单位面积能耗仅从18.9kgce/㎡增长到21.1kgce/㎡,仅增长12%。相比之下,建筑能耗强度的“缓慢”增长反映了建筑节能工作的显著成效。

与此同时,建筑能耗本身的特点在悄然发生着变化。

变化一:电能占建筑能耗比例增长了近一倍

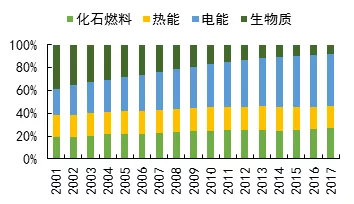

近年来建筑的能源消费结构发生了显著的变化,其中化石燃料占比小幅提升,低品位采暖热量占比基本维持不变,电能占比大幅提高,农村生物质能占比减小。其中,建筑电气化的显著增长趋势主要体现在2001-2017年间建筑用电量的年均增速达9.4%,电能在建筑终端能源消费总量中的占比从23%增长到43%,增长了将近一倍。

未来,建筑电气化仍将持续。一方面是内因驱动,电能作为二次能源没有室内污染排放,用户越来越多地使用电热水器和电炊具以减少室内燃料燃烧,电能替代持续进行;同时电气化数字化、智能化设备的数量增加也拉动了建筑的新增电力需求。而另一方面是外因驱动,在城市能源转型战略下,很多机构都对我国未来能源转型情景做过预测,为实现巴黎协定减碳目标,为适应高比例风光水核的低碳能源供给结构,未来终端能源消费结构中的电能占比需要大幅提高到60%以上,其中建筑领域的上述比例甚至要达到70%以上,远远高于当前水平。由此可见,建筑电气化未来还有很大的发展空间,电能将成为未来建筑最主要的能源类型。

图1 建筑能源消费结构(数据来源:清华大学建筑节能研究中心《中国建筑节能年度发展研究报告》)

变化二:采暖空调能耗和其他能耗之比例逐渐由2:1向1:2转变

过去建筑节能的工作重点主要在于暖通空调的能耗降低和能效提升。以建筑节能标准为例,自上世纪90年代起,我国建筑节能经历了“30%-50%-65%”的三步式发展,目前建筑节能65%的设计标准已经基本普及,越来越多省市逐步实施节能75%、80%节能设计标准,甚至近(净)零能耗的、零能耗标准。然而,从30%->50%->65%->75%,通过围护结构提升所带来的节能收益正在逐步减弱,且实际上建筑节能标准提升也未能抵消建筑日益增长的用能需求,建筑能耗总量及其在全社会能耗中的占比反而增加。未来随着采暖空调能耗和电器设备能耗的比例逐渐由2:1向1:2转变,单纯提高围护结构性能对建筑节能的整体贡献将会越来越有限。

图2 我国建筑节能标准(数据来源:CABR)

图3 终端电器数量增长和数字化发展(数据来源:IEA《Energy Efficiency 2019》)

变化三:关注点从kWh/㎡到同时关注kW/㎡

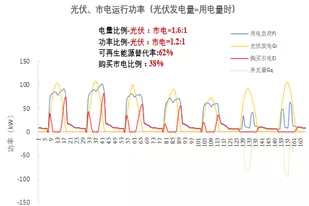

建筑节能面临挑战不仅仅在用电量增加,更要考虑峰值负荷增长。以零能耗建筑为例,按照通常的理解当年光伏发电量等于年用电量时,即为零能耗建筑,但由于光伏发电与负荷需求时间不同步,在不采用储能技术的情况下,仍需要从电网购买38%的用电量(案例模拟数据)。进一步从城市尺度考虑,以深圳市为例,根据《深圳市能源发展“十三五”规划》,2015-2020年全社会用电量和最高电力负荷分别预计增长22%和33%,城市电力峰值负荷增速高于用电量增速。峰值负荷的快速增长一方面导致电网持续大量的投资为城市供配网设施增容,而另一方面这些城市供配电设施的利用率进一步降低,经济性变差。在建筑中,目前建筑配电设备利用率不到20%,年用电量÷建筑入口配电容量仅为500-1600小时,但是仍大量面临着配网容量不足尤其是电动车接入问题,其根源就在于峰值负荷问题没有得到有效解决。因此,未来建筑节能关注重点迫切地需要从kWh/㎡到同步关注kW/㎡。

在建筑用电负荷(kW/㎡)方面,需要解决两个问题,一个是如何降低峰值负荷以实现电网供配电设施的投资节省和利用率提升;而另一个是如何增强负荷灵活调节能力以促进可再生能源的电网集中接入和建筑分布式开发。研究建筑柔性用电技术,在建筑分布式能源得到充分利用的同时,使建筑成为电网的柔性需求,对于减小电网配电设施容量和电源结构低碳转型都有重要意义。

图4 “光伏+储能”建筑的灵活调节特性

变化四:电源从集中到分布,配电从单向到双向

城市电力系统的电源形式正在从以集中为主的形式向集中与分散并存的形式转变。在大型集中电厂(能源基地)和长输通道构成基本格局上,城市分布式能源+储能迅速发展。

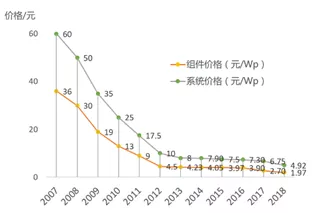

分布式光伏方面:2013-2018年分布式光伏的累计装机容量从不到500万kW增长到1.2亿kW。2018年分布式光伏占光伏累计装机容量的比例达28%,占当年新增容量的比例达50%。与此同时,随着分布式光伏的规模化发展,其成本也在迅速下降。2008年光伏系统价格约50元/Wp,而目前甚至已降至4元/Wp以下,十年间降幅超过90%。分布式光伏发电在电力市场中的竞争力越来越强。

分布式储能方面:截至2018年底我国已投运储能项目累计达3130万kW,其中电化学储能达到107万kW,位列第二。从电化学储能技术、电网需求等方面分析,电化学在未来五年内将迎来爆发增长阶段,延续超过70%的年增长速度,到2023年储能规模接近2000万kW。与此同时,储能电池的成本也在快速降低。在2009年至2013年期间,每千瓦时电池的成本降低了65%以上。

图5 光伏系统及组件价格

图6 电化学储能成本与转换效率发展趋势(数据来源:IRENA《Energy storage and renewable s: costsand markets to 2030》)

随着分布式能源和储能越来越多地在建筑中应用,建筑配电网的电流方向正逐渐从单向流动向局部双向流动的转变。分布式蓄电池(包括电动车)可以从不同节点接入建筑配电网,双向充放电;建筑也可以实现与电网的双向交互。建筑之于电网已不限于是消费者,还可以是生产者,必要时甚至可以离网独立运行。随着配电从单向转变为双向,建筑与电网、建筑与电动车之间呈现出越来越强烈的交互需求。

直流建筑是集成光伏、储能的灵活高效平台。采用直流配电后,传统交流配电系统中光伏、储能的DC/AC逆变器以及直流负载(变频设备、LED灯、数字化设备等)的AC/DC整流器都可以取消,从而可以有效提高建筑配电效率,节省成本。同时,由于直流电网不需要考虑频率和相位,其控制调节更加简单。在直流建筑基础上,考虑建筑设备的多样性及人行为的灵活性,研究分布式的建筑柔性用电控制模式对于提升建筑电网互动性有重要意义。

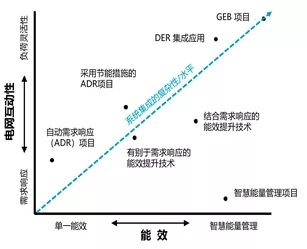

因此,建筑节能技术路径将从单一的能效维度拓展为能效和电网互动性的两个维度。建筑节能技术将会从单纯的能效提升技术和需求响应技术开始,结合产生采用节能措施的需求响应技术、结合需求响应的能效提升技术等,并进一步融合形成分布式能源集成利用技术和电网友好型建筑技术(Grid Efficiency Building)。

图7 建筑节能路径的二维分析

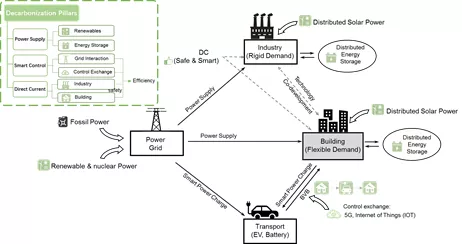

变化五:从建筑自身节能到与工业、交通协同

建筑、工业、交通电气化加速过程中,技术的进步会打破各自的领域边界,实现跨学科、跨领域协同发展。建筑与交通之间,城市内客运、城市间客运甚至货运都呈现出较强的电气化趋势,一方面电池技术的进步和成本的下降会促进分布式储能在建筑终端的普及应用;另一方面电动车本身的储能通过双向变换有可能成为建筑分布式储能的有机组成部分(BVB)。建筑与工业之间,一方面传统高耗能行业伴随经济结构调整和大宗物资的循环利用,电能替代和利用直流控制具有广阔的空间;另一方面高端制造业将在材料科学、应用科学方面为直流在建筑中应用和智慧化奠定很好的基础。此外,分布式光伏建筑应用将成为太阳能光伏应用的主战场,建筑直流化发展也与照明、智慧终端、数据中心等产业发展密切关联。通过建筑、工业、交通的综合解决方案,推动城市能源结构转型,对减缓电力供应峰谷差和温室气体排放将起到至关重要的作用。

图8 建筑电气化与交通、工业的关联

历数上述点点滴滴,有的也许变化得快一些,有的也许刚刚开始,同时这些点滴也不能全面反映建筑节能的整体面貌,但变化终究是不可避免的,在技术发展日新月异的过程中,建筑节能也不例外。我们每个人对于变化都有一种先天的“恐惧”,与其踌躇揣摩,不如拥抱变化,直面挑战,共同畅想未来。